Как изменения в налогах 2026 года повлияют на СО НКО

Рассказываем о ключевых изменениях в налоговом законодательстве 2026 года для СО НКО — по материалам круглого стола, организованного 24 декабря Общественной палатой Ленинградской области совместно с Комитетом общественных коммуникаций и УФНС России по Ленинградской области.

Прямых изменений, касающихся специфики налогообложения некоммерческих организаций — нет. Однако есть важные косвенные изменения, которые могут затрагивать НКО, особенно если они ведут предпринимательскую деятельность или находятся на упрощенной системе налогообложения.

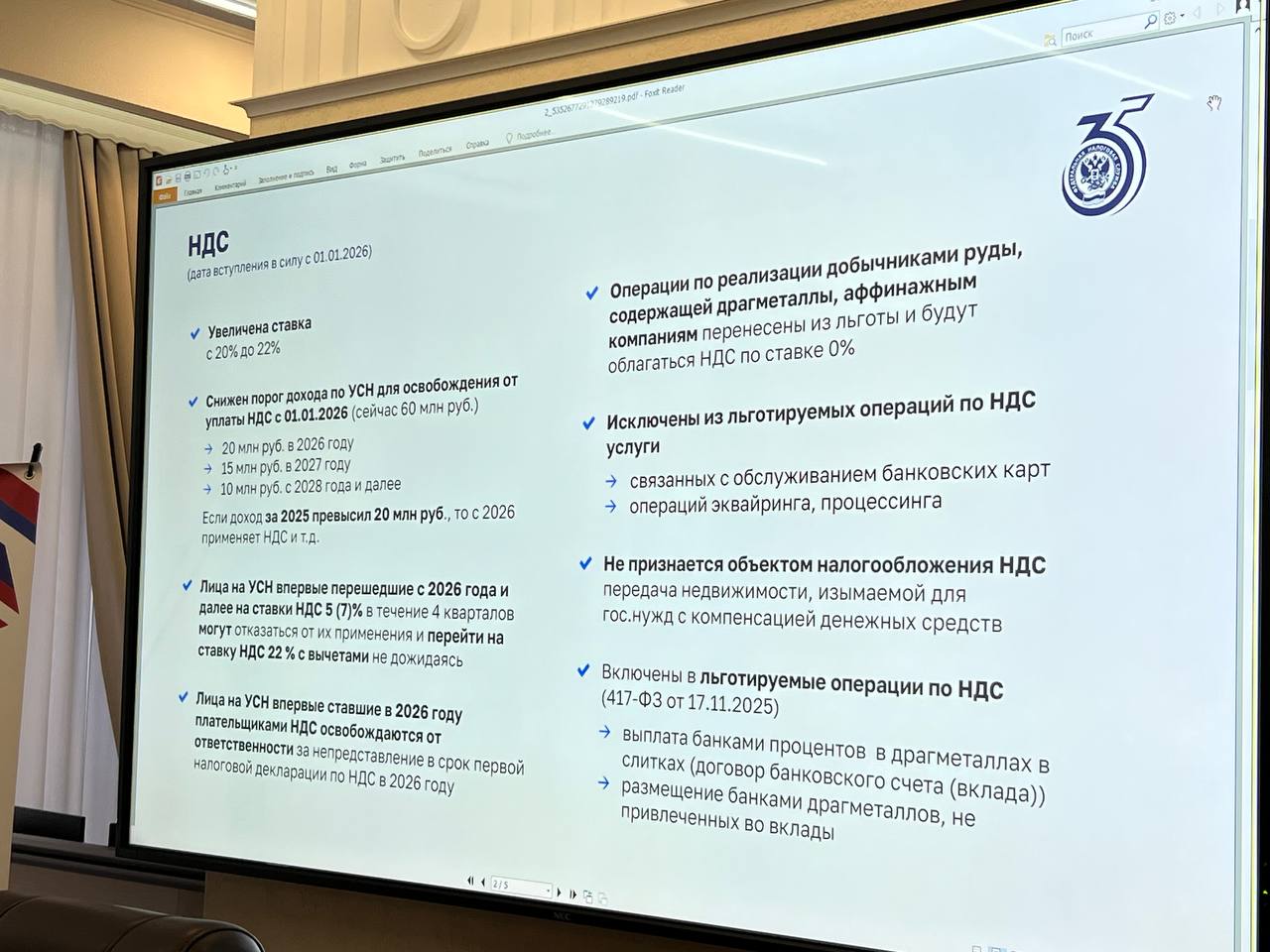

Изменение условий для НКО на УСН и общей ставки НДС

Основная ставка НДС вырастет с 20% до 22%. Это отразится на стоимости товаров, работ и услуг для всех, включая НКО — важно спланировать расходы в новых условиях, спрогнозировать и учесть повышение расходов при формировании бюджетов грантовых заявок.

Лимит для сохранения УСН понижен с 60 млн. до 20 млн. и продолжит снижаться:

-

2026 г. — 20 млн руб.

-

2027 г. — 15 млн руб.

-

С 2028 г. — 10 млн руб.

Что это значит для НКО на УСН?

Если ваша НКО совмещает уставную деятельность с предпринимательской (например, продает сувениры, изделия, оказывает платные услуги) и ваш годовой доход от этой деятельности превысит новый лимит, вы автоматически станете плательщиком НДС. Вам придется выставлять счета с НДС (22%), вести налоговый учет по НДС и сдавать декларацию по НДС.

Если в 2025 году доход НКО от платных услуг превысил 20 млн рублей, то необходимо перейти на работу с НДС.

Краткий итог и рекомендации для НКО

-

Проверьте свой налоговый режим и доходы. Если вы на УСН и ваш доход от предпринимательской деятельности близок к 20 млн руб., готовьтесь к возможному переходу на НДС с 2026 года.

-

Проконсультируйтесь с бухгалтером о последствиях повышения ставки НДС для ваших закупок.

-

Если ваша НКО работает строго на целевые средства (пожертвования, гранты) и не ведет предпринимательскую деятельность, эти изменения, скорее всего, не затронут вас напрямую.